LED照明项目投资分析报告

成功案例

2020-09-23

LED,是一种新型半导体发光元件,随着材料和技术的发展,LED光色基本覆盖所有常见颜色,发光效率也极大提高,能够满足日常照明的亮度需求。相比于其他主要光源,LED具有低电压驱动、低能耗、寿命长、体积小、响应快、颜色纯度高等优点,广泛应用于显示屏和通用照明领域。

1、政策分析

目前国内照明设备制造业市场化程度较充分,上下游产业链完善,原材料产成品的价格由市场决定,政府部门的职能主要在于行业规划和宏观调控。国家发改委《战略性新兴产业重点产品和服务指导目录》(2016版)将新型LED照明应用产品列为高效照明产品及系统(7.1.6)之一,引导全社会资源投向,并作为战略性新兴产业中的节能环保产业进行重点支持;国家发改委《半导体照明产业“十三五”发展规划》提出“鼓励企业从目前以生产光源替代类LED照明产品为主,向各类室内外灯具方向发展,鼓励开发和推广适合各类应用场景的智能照明产品,逐步提高中高端LED照明产品的生产和使用比重。鼓励行业技术机构以技术服务等形式,带动我国半导体照明企业‘走出去’,实施LED照亮‘一带一路’行动计划”。政策的出台为LED照明行业发展创造了良好的环境,将在较长时期内对行业发展带来促进作用。

2、市场分析

由于LED照明产品具有节能环保的优良特性,各国政府也开始陆续出台相关的有利政策,淘汰传统照明产品,进而推广LED照明产品。欧美等发达国家于21世纪初,率先颁布了一系列淘汰白炽灯的法案。我国也于2011年公布《中国逐步淘汰白炽灯路线图》,于2016年禁止进口、国内销售15w以上白炽灯。传统照明产品淘汰而引起的市场空缺大部分将由LED照明产品所填补。

(3)全球LED照明行业市场分析

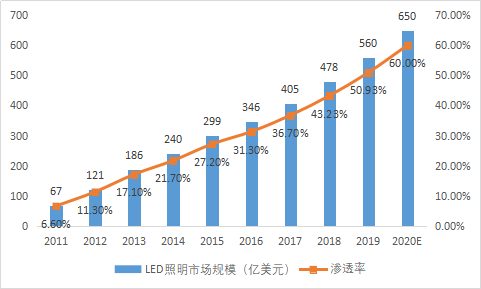

2011年全球LED照明市场规模为67亿美元,2017年全球LED照明市场规模达到405亿美元,复合增长率约34.97%。同时,LED照明产品的快速发展促使LED照明产品渗透率的稳步提高,由2011年的6.60%上涨至2016年的31.30%。

根据中国产业信息网的预测数据,2020年全球LED照明产业规模将达到650亿美元,LED照明产品渗透率将提高至60%,相较当前的水平,LED照明市场规模及其产品渗透率仍有大幅增长空间。

图表 1:2011-2020 年全球LED 照明市场规模及渗透率

数据来源:中国产业信息网,尚普华泰咨询整理

(2)我国LED照明行业市场分析

2011-2016年,我国LED照明行业的市场规模以及产品渗透率表现出与全球市场趋势一致的高速增长。目前,我国已成为全球照明市场最大的消费国。2016年,我国LED照明市场规模达到1706亿元,LED照明产品市场渗透率提高至42%。

图表 2:2011-2016 年我国LED 照明市场规模及渗透率

数据来源:中国报告网,尚普华泰咨询整理

从供给端来看,2017年7月,国家发展改革委等13部门联合发出通知,正式印发《半导体照明产业“十三五”发展规划》。该规划指出,2015年,半导体照明产业整体产值达4.245亿元人民币,同比增长21%;LED功能性照明产值达1,550亿元,同比增长32%;LED照明产品产量约60亿只,国内销量约28亿只,占国内照明产品市场的比重约为32%;到2020年,LED照明产品国内市场渗透率达70%,尚有较大增长空间。

现阶段,我国LED照明市场供需基本处于平衡状态,随着社会消费的不断升级,以及半导体照明行业的政策指导,LED照明行业在供需两端依然存在较强的增长动力,LED照明产品在我国依然有较大的市场空间。

3、竞争企业分析

LED照明行业产业相对聚集,主要集中在珠三角、长三角等地区,行业内企业形成了各种照明设备的生产、研发、销售业务,在产品类型上相似性,在具体产品的细分市场上有一定差异。行内主要上市企业如下表所示:

图表 3:LED照明行业的主要企业销售情况

序号 | 企业名称 | 销量(吨) |

1 | 广东金莱特电器股份有限公司 | 可充电备用照明产品和可充电交直流两用风扇 |

2 | 深圳市长方集团股份有限公司 | LED照明光源器件和LED移动照明产品 |

3 | 佛山电器照明股份有限公司 | LED光源、LED灯具、传统光源及开关等系列电工产品 |

4 | 浙江阳光照明电器集团股份有限公司 | LED 照明产品、一体化电子节能灯、T5大功率荧光灯及配套灯具 |

5 | 深圳万润科技股份有限公司 | 直插LED灯珠、贴片LED灯珠、大功率LED灯珠、红外线接收头、红外线发射管 |

数据来源:尚普华泰咨询整理

4、风险分析

(1)市场竞争加剧风险

全球照明行业市场空间大,行业准入门槛相对较低,尤其是在LED照明兴起后,大量社会资本涌入,目前形成了行业集中度相对较低、市场竞争激烈的行业竞争格局。其中,以飞利浦、欧司朗和通用电气为代表的国际一线品牌,以及以雷士照明、欧普照明等为代表的国内一线品牌,凭借其多年沉淀的品牌优势、广泛的销售渠道网络、较强的技术研发实力和稳定的产品质量,在国内外中高端市场具有较强的竞争力。同时,在新兴的LED照明市场,除传统照明企业利用其在照明行业的竞争优势转入LED照明市场外,行业内企业还面临LED上下游产业链的企业利用其LED芯片、封装和应用领域的技术和生产优势逐步延伸至照明产品领域的竞争压力。

(2)产品质量控制的风险

安全性和稳定性是LED照明产品质量的核心,LED照明产品的生产链条较长、生产流程较为复杂,如其中某一环节出现问题,都会影响到最终产品的质量;同时个别产品可能会因为产品运输、电子元器件兼容性、终端用户使用不当等因素而出现质量问题。若在产品生产过程中,不能及时有效地控制和解决质量问题,则有可能会面临产品召回、停产限售、赔偿等风险。

(3)新产品开发风险

LED照明行业正处于较快发展阶段,行业技术水平、市场需求等也在持续发展变化,必须准确把握市场需求的动向,并在产品开发上持续投入,以保证产品在市场上的竞争力。在新产品开发及推广的过程中,如果研发成果及研发成果的产品转化不达预期,或新产品的技术水平、功能设计不符合市场需求,则有可能影响产品的销量,进而对经营产生不利影响。

本节选资料出自尚普华泰发布的《铝合金型材项目投资可行性研究报告》,如需更多资料请联系尚普华泰010-82885739 82885729。

尚普华泰咨询 北京总部:北京市海淀区苏州街3号大恒科技大厦南座6层

联系电话:010-82885729 82885739 联系邮箱:service@sunpul.cn

Copyright © 2020 S&P Consulting, All Right Reserved.

京ICP备19054263号-1 涉外调查许可证:2104号