2021年自动灭火装备行业市场分析报告

2021-01-13 09:41:28 自动灭火装备主要指为客车发动机舱、新能源汽车锂电池箱、客车乘客舱、变电站电缆、特高压换流站、新能源发电站、城市电力电缆及通道、城市地下综合管廊等特殊领域提供专业性强、智能化的自动灭火系统,属于国家发改委发布的《产业结构调整指导目录(2019 年本)》中的鼓励类产业——智能化、大型、特种、无人化、高性能的消防灭火救援装备,在社会公共安全及国家重要基础设施安全运营方面起着重要的保障作用。自动灭火装备主要指为客车发动机舱、新能源汽车锂电池箱、客车乘客舱、变电站电缆、特高压换流站、新能源发电站、城市电力电缆及通道、城市地下综合管廊等特殊领域提供专业性强、智能化的自动灭火系统,属于国家发改委发布的《产业结构调整指导目录(2019 年本)》中的鼓励类产业——智能化、大型、特种、无人化、高性能的消防灭火救援装备,在社会公共安全及国家重要基础设施安全运营方面起着重要的保障作用。

1、政策分析

根据现行《消防法》、《消防产品监督管理规定》、《关于取消部分消防产品强制性认证的公告》等法律法规要求,消防产品必须符合国家标准;没有国家标准的,必须符合行业标准;未制定国家标准、行业标准的,应当符合消防安全要求,并符合保障人体健康、人身财产安全的要求和企业标准。

我国消防产品的市场准入目前主要实行强制性产品认证、自愿性产品认证和技术鉴定制度。其中,我国目前对公共场所、住宅使用的火灾报警产品、灭火器、避难逃生产品实施强制性产品认证。依法实行强制性产品认证的消防产品,应当由具有法定资质的认证机构按照国家标准、行业标准的强制性要求认证合格。消防产品的强制性认证证书有效期为五年

2、市场分析

目前我国的消防产品生产企业已超过5,000家,消防行业整体规模较大。消防行业的企业数量较多,但缺少行业领军企业,各家企业的市场份额较分散,行业集中度低。大多数消防企业生产的产品种类单一、技术含量较低,产品在外观、功能等方面同质化严重,盈利水平较低。

相对而言,在工业消防领域的消防企业数量较少,其中,少数具有技术优势、品牌优势的企业产品技术含量高,智能化、自动化功能强,毛利率水平较高,成长相对较快。

2018年我国消防产业(含装备、工程及管网)整体规模为3319亿元,其中消防装备市场规模为922亿元,消防装备占消防产业规模比重从2011年的25.0%增长至2018年的27.8%。

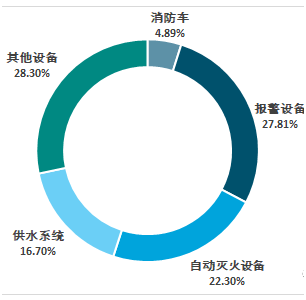

我国消防产品市场主要包含消防车、报警设备、自动灭火设备、供水系统等。2018年我国消防设备市场规模为922亿元,其中消防车市场规模为45.1亿元,报警设备市场规模为256.4亿元,自动灭火设备市场规模为205.6亿元,供水系统市场规模为154.0亿元。

图表 35:2018年我国消防装备市场分布

资料来源:尚普华泰资料整理

3、竞争企业分析

自2001年取消消防产品生产销售备案登记制度以来,消防产品市场准入制

度逐步完善,国内消防产品制造业的市场化程度逐渐提升,消防产品企业数量快速增长。目前,行业呈现以下竞争格局:

(1)市场集中度低

从行业整体情况来看,我国消防产品制造企业的规模普遍偏小,多数中小企业缺乏品牌认知度和技术优势,企业产品销售较为依赖于地区销售网络、消防工程施工企业等渠道,且同类产品的竞争者较多,销售局限于当地市场,难以获得大量的市场份额,从而形成行业总体集中度低的市场格局。

(2)低端市场竞争激烈,专业、中高端市场技术领先企业具备竞争优势

我国消防产品制造业产能存在结构性差异。通用领域、低端市场的产品技术门槛较低,生产企业较多,产能相对过剩。专业领域、中高端市场对产品功能、质量稳定性等要求较高,部分领域还要求企业取得相关专业资质。专业领域、中高端市场具备较高的行业门槛,行业内合格企业数量较少,部分具备技术领先的企业通过自主研发不断提高产品的技术含量与附加值,进而形成品牌优势,积累优质用户。

4、风险分析

(1)客户集中风险

消防设备下游行业中,交通运输行业集中度较高。整车厂商对其供应商执行较为严格的认证制度,会出现由于下游客户自身经营出现波动或者因产品质量问题、市场竞争、产品替代等原因,造成降低与企业的合作规模甚至终止合作,造成行业内企业产品销售及经营业绩较大范围波动。

(2)市场竞争加剧风险

消防设备行业经过多年的发展,虽然集中度不高,但行业内企业数量已有一定规模,尤其是低端市场竞争较为激烈。一方面,良好的市场前景将驱动具有品牌优势、技术优势及资本优势的大型企业进入行业市场,抢占市场份额;另一方面,国内其他厂商在技术、经营管理上亦会相继进行模仿和创新,面临市场竞争加剧的风险。

本节选资料出自尚普华泰发布的《自动灭火装备行业投资可行性研究报告》,如需更多资料请联系尚普华泰010-82885739 82885729。

尚普华泰咨询 北京总部:北京市海淀区苏州街3号大恒科技大厦南座6层

联系电话:010-82885729 82885739 联系邮箱:service@sunpul.cn

Copyright © 2020 S&P Consulting, All Right Reserved.

京ICP备19054263号-1 涉外调查许可证:2104号