2020年智能交通系统项目分析报告

2020-09-14 16:29:39 (1)智能交通行业投资规模迅速增加 伴随城镇化的快速推进,结合智慧城市建设,各地政府对智能交通系统的关注度和投入逐渐增加,城市交通智能化建设投入也快速增长。“十二五”期间,我国智能交通行业投资以年均20%以上的速度增长,2013年智能交通行业应用投资增长至407.99亿元,增长率高达28.5%;2014年智能交通行业基础建设基本成型,注重应用成为发展主要方向,增长率接近30%,应用投资规模超过500亿元。 (2)城市公交智能调度应用将向云服务的智能调度方向发展 随着城市公交运营企业管理水平与管理要求的提高,公交智能调度系统技术日益成熟,基于云服务的智能调度平台已在行业中出现应用案例。对于有多家公交企业的大中城市,通过建设公交智能调度云平台,以“企业在线”的服务方式为各公交企业提供运营调度功能,便于公交的协同调度和综合运营管理,并可进一步扩展至区域范围内的中小城市公交企业,形成区域性的公交智能调度云服务中心,从而节约建设和运维成本。 (3)移动互联网技术将大力提升公交出行服务水平智能交通系统是未来交通系统的发展方向,智能交通是将先进的信息技术、数据通讯传输技术、电子传感技术、控制技术、计算机技术等有效的集成并运用于整个地面交通管理而建立的一种大范围内、全方面发挥作用的,实时、准确、高效的综合交通运输管理系统。随着经济的发展及收入水平的提高,居民对城市交通拥堵日益重视,对健康出行、便利出行的需求将不断增加,未来智能交通行业发展前景良好。

1、政策分析

近年来,我国政府出台了包括《交通强国建设纲要》、《关于全面深入推进绿色交通发展的意见》、《智慧交通让出行更便捷行动方案(2017—2020年)》、《关于公布“十三五”时期全面推进公交都市建设第一批创建城市名单的通知》、《城市公共交通“十三五”发展纲要》、《交通运输信息化“十三五”发展规划》在内诸多政策支持智能交通、智能公交的发展,为智能交通系统行业创造了良好的政策环境,有利于行业转型发展,有助于行业产生新的盈利增长点。

2、市场分析

(1)智能交通行业投资规模迅速增加

伴随城镇化的快速推进,结合智慧城市建设,各地政府对智能交通系统的关注度和投入逐渐增加,城市交通智能化建设投入也快速增长。“十二五”期间,我国智能交通行业投资以年均20%以上的速度增长,2013年智能交通行业应用投资增长至407.99亿元,增长率高达28.5%;2014年智能交通行业基础建设基本成型,注重应用成为发展主要方向,增长率接近30%,应用投资规模超过500亿元。

(2)城市公交智能调度应用将向云服务的智能调度方向发展

随着城市公交运营企业管理水平与管理要求的提高,公交智能调度系统技术日益成熟,基于云服务的智能调度平台已在行业中出现应用案例。对于有多家公交企业的大中城市,通过建设公交智能调度云平台,以“企业在线”的服务方式为各公交企业提供运营调度功能,便于公交的协同调度和综合运营管理,并可进一步扩展至区域范围内的中小城市公交企业,形成区域性的公交智能调度云服务中心,从而节约建设和运维成本。

(3)移动互联网技术将大力提升公交出行服务水平

随着移动互联网的发展,以往静态的、方式单一的信息服务已经不能满足乘客对出行信息的实时化、个性化、多样化的需求,乘客对公交服务准点率、可靠性的要求也越来越高。公交公司、政府部门及业内公司都针对这些需求开发了APP。利用这些APP,公众在出行前就能及时掌握车辆信息,减少换乘时间,提高出行效率。在这基础上,APP运营方就可以获得移动互联网的流量入口,进行精准营销,衍生出新的服务模式,大力提升公交出行多样化的服务需求。

(4)大数据技术将在城市公共交通规划、管理决策中得到广泛应用

随着交通行业“十二五”信息化的大力建设,尤其是随着信息化重点工程“城市公共交通智能化应用示范工程”的大力推进,以及物联网技术在交通行业的大力推广应用,城市公共交通运输运行状态逐步变得可视、可测、可控。一方面,数据的收集是系统自动操作的,克服了人工调查难度大、精度低、样本量不足等问题;另一方面,海量的城市公交车辆位置定位数据、IC卡收费数据、APP数据的积累为公共交通规划、决策提供了数据基础。

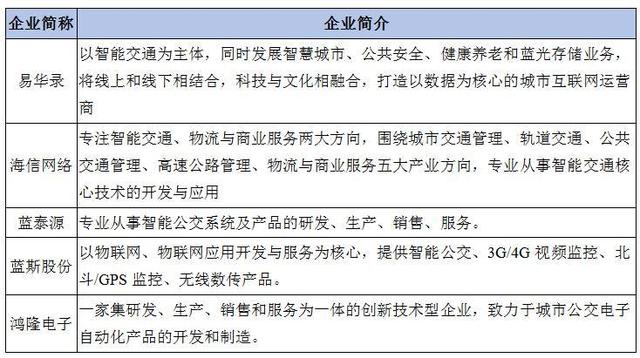

3、竞争企业分析

智能交通市场比较分散,行业集中度较低,地域性强。各地智能交通项目多由当地的系统集成企业实施,绝大多数企业为规模较小的地方性系统集成商。其中较为主要的对手包括但不限于:

图表 1:行业主要竞争企业及其产品的主要对比情况一览表

数据来源:公司官网,尚普华泰咨询整理

4、风险分析

(1)公交行业波动的风险

公交行业发展和智能交通投入对智能交通行业具有重大影响。随着公交行业的智能化管理、信息化建设的进一步深入,智能公交行业保持持续增长。如果未来公交行业的宏观环境发生不可预测的不利变化,或者公交公司对智能化管理、信息化建设的投资规模大幅下降,将对行业的盈利能力产生不利影响。

(2)市场竞争风险

我国智能公交领域处于行业上升期,随着公交车辆保有量、运营线路长度、客运量、运营里程不断增长,智能化装备与系统水平也在不断提高,智能交通行业市场需求将持续增长。随着智能公交市场规模不断增长,客户需求不断发生变化,进入智能公交行业的企业不断增多,行业所面临的市场竞争将会加剧。如果行业内公司在市场竞争中不能有效提升专业技术水平,不能充分利用现有的市场影响力,无法在当前市场高速发展的态势下迅速扩大自身规模并增强资金实力,将面临较大的市场竞争风险,有可能导致市场地位出现下滑,进而将面临利润水平下滑的风险。

本节选资料出自尚普华泰发布的《智能交通系统项目投资可行性研究报告》,如需更多资料请联系尚普华泰htt ps://ww w.su npul.cn/

尚普华泰咨询 北京总部:北京市海淀区苏州街3号大恒科技大厦南座6层

联系电话:010-82885729 82885739 联系邮箱:service@sunpul.cn

Copyright © 2020 S&P Consulting, All Right Reserved.

京ICP备19054263号-1 涉外调查许可证:2104号