新能源汽车行业市场分析

2020-09-14 16:24:54 新能源汽车逐渐成为主流产品,汽车产业初步实现电动化转型。2016 年 12月,四部委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,意味着新能源汽车行业将进入注重技术水平与产品质量的实质性提升阶段。2017 年 1 月,《能源发展“十三五”规划》及《可再生能源发展“十三五”规划》提出,“十三五”期间还要坚持节约优先的方针,着力推进相关领域石油消费减量替代,大力推广新能源汽车。2017年 9 月 28 日发布的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》是《节能与新能源汽车技术路线图》的落实和执行,确保蓝图目标的实现。 2、市场分析 (1))我国汽车工业市场持续稳步发展 根据中国汽车工业协会的数据显示,2016 年我国汽车产量达 2,812 万辆,同比增长14.78%,汽车销量达 2,803 万辆,同比增长 13.99%。2017 年中国市场汽车产销量分别为 2,902 万辆和 2,912 万辆,同比增长 3.20%和 3.89%,占全球市场的四分之一以上。2018年中国市场汽车产销量分别为 2,781 万辆和 2,808 万辆,同比下降 4.17%和 3.57%。2019年中国市场汽车产销量分别为 2,572 万辆和 2,577 万辆,同比下降 7.51%和 8.23%;从2007 年至 2019 年,我国汽车产量增长 1,684 万辆,复合增长率 9.27%,汽车销量增长1698 万辆,复合增长率 9.38%。20 世纪 80 年代,我国开始支持国内主要汽车企业与跨国汽车企业成立合资公司,我国汽车设计人员开始接触并学习欧美和日本的汽车设计经验。但由于车企只重视车型引进,不重视技术转让,加之国内车企对自主研发重视不足,导致自主设计研发能力提升缓慢。此时,我国轿车的自主设计开发能力处于缓慢积累阶段。

1、政策分析

新能源汽车逐渐成为主流产品,汽车产业初步实现电动化转型。2016 年 12月,四部委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,意味着新能源汽车行业将进入注重技术水平与产品质量的实质性提升阶段。2017 年 1 月,《能源发展“十三五”规划》及《可再生能源发展“十三五”规划》提出,“十三五”期间还要坚持节约优先的方针,着力推进相关领域石油消费减量替代,大力推广新能源汽车。2017年 9 月 28 日发布的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》是《节能与新能源汽车技术路线图》的落实和执行,确保蓝图目标的实现。

2、市场分析

(1))我国汽车工业市场持续稳步发展

根据中国汽车工业协会的数据显示,2016 年我国汽车产量达 2,812 万辆,同比增长14.78%,汽车销量达 2,803 万辆,同比增长 13.99%。2017 年中国市场汽车产销量分别为 2,902 万辆和 2,912 万辆,同比增长 3.20%和 3.89%,占全球市场的四分之一以上。2018年中国市场汽车产销量分别为 2,781 万辆和 2,808 万辆,同比下降 4.17%和 3.57%。2019年中国市场汽车产销量分别为 2,572 万辆和 2,577 万辆,同比下降 7.51%和 8.23%;从2007 年至 2019 年,我国汽车产量增长 1,684 万辆,复合增长率 9.27%,汽车销量增长1698 万辆,复合增长率 9.38%。

(2)新能源汽车异军突起

近年来,我国新能源汽车市场迅猛发展。根据中国汽车工业协会统计数据显示,2013 年我国新能源汽车产量为 1.75 万辆,销量为 1.76 万辆;2018 年我国新能源汽车产销量分别达到 127.05 万辆和 125.62 万辆,同比分别增长60.01%和 61.67%;受新能源汽车补贴退坡等影响,2019 年我国新能源汽车产销量较上一年度略有下滑,分别达到 124.20 万辆和 120.60 万辆,同比分别下降 2.24%和 4.00%。2013 年至 2019 年产销量年均复合增长率分别达 103.48%和 102.29%。

在汽车产业格局面临重大变革时,新兴汽车生产企业首先抓住了在汽车产业格局面临重大变革时,新兴汽车生产企业首先抓住了这一重要机遇。新兴汽车生产企业对汽车产品、汽车销售模式有独特的思考,新兴汽车生产企业快速成长,

2015~2017 年期间,中国汽车市场竞争格局中出现了数十家新兴汽车生产企业,并在短时间内申报了众多新能源车型。

(3)自主品牌竞争力不断提升

近年来,我国自主品牌汽车从小到大、从弱到强逐步发展,在发展过程中涌现出了一批自主创新能力突出、市场竞争力较强的自主品牌企业。在这些企业的努力下,自主品牌汽车产品竞争力逐渐提升,市场份额也逐年提高。

3、竞争企业分析

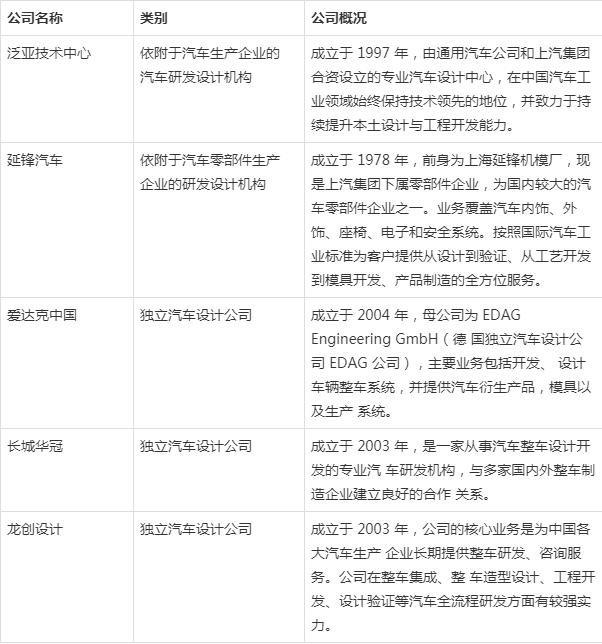

在国内汽车设计行业内,公司主要竞争对手包括依附于汽车生产企业的研发设计机构、依附于汽车零部件生产企业的研发设计机构和国内外独立汽车设计公司。各主要竞争对手的基本情况如下:

4、风险分析

(1)市场需求波动风险

根据中国汽车工业协会的数据显示,2017 年中国市场汽车产销量分别为2,902万辆和2,912万辆,2018年中国市场汽车产销量分别为2,781万辆和2,808万辆,2019 年中国市场汽车产销量分别为 2,572 万辆和 2,577 万辆,随着我国宏观经济与政策因素的变化,汽车行业出现一定波动。

(2)新能源汽车产业政策变化风险

近年来,国家在新能源汽车产业税收、交通、保险、金融等方面的优惠政策趋于多样化和全面化,2017 年以来新能源汽车政策支持力度基本保持不变,尤其是对消费直接影响较强的不限行、不限购政策和税收优惠政策均保持在原有政策框架下,未发生大幅修改。但总体来看,补贴政策呈现额度收紧,技术标准要求逐渐提高的趋势。在政策收紧和其他多重因素的影响之下,我国新能源汽车销量在 2019 年出现同比下滑。根据中国汽车工业协会统计数据,2019 年我国新能源汽车产销量分别达到 124.20 万辆和 120.60万辆,同比分别下降 2.24%和 4.00%。新能源汽车产业相关政策的变化对新能源汽车销量产生影响,汽车生产企业可能会降低对新能源汽车的研发投入,并且减少新能源汽车。全新车型的开发,从而对汽车设计行业的发展有一定影响,进而影响企业营业收入。

本节选资料出自尚普华泰发布的《新能源汽车项目投资可行性研究报告》

尚普华泰咨询 北京总部:北京市海淀区苏州街3号大恒科技大厦南座6层

联系电话:010-82885729 82885739 联系邮箱:service@sunpul.cn

Copyright © 2020 S&P Consulting, All Right Reserved.

京ICP备19054263号-1 涉外调查许可证:2104号