2020年电声产品项目投资分析报告

轻工建材

2020-10-20

电声产品主要包括耳机、音箱等产品,在智能手机迅速普及的背景下,随着娱乐媒体从模拟时代进入到数字时代、流媒体时代,移动视听娱乐变得越来越便捷,消费者对电声产品的使用频率相应提升的同时,对电声产品的使用便捷性、性能、外观设计、质量都提出了更高的要求,推动着电声产业不断进行产品迭代。

1、政策分析

为了扶持、鼓励国内电子产品制造企业持续进行研发、制造和品牌等方面的升级以适应行业变化,国家有关部门近年来出台了一系列政策,例如《完善促进消费体制机制实施方案(2018-2020年)》提出“利用物联网、大数据、云计算、人工智能等技术推动各类应用电子产品智能化升级”,《扩大和升级信息消费三年行动计划(2018-2020年)》提出“提升消费电子产品供给创新水平”等。

2、市场分析

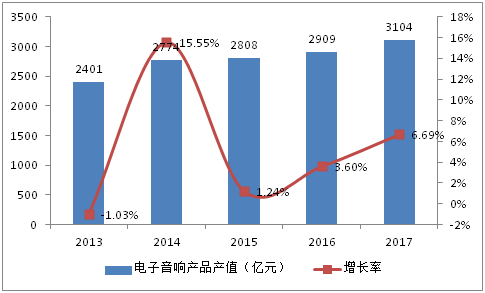

(1)我国电声行业制造优势明显

基于劳动力、资源和区域的优势,我国电声行业具备明显的制造优势,已经形成了庞大的产业规模和较为完整的零部件配套体系。从电子音响业的整体产值来看,2011年-2017年呈现稳步增长的态势,2017年我国主要电子音响产品总产值约为3104亿元,同比增长6.69%。

图表 1:2013-2017年我国电子音响行业产品产值及增速情况

资料来源:《中国信息产业年鉴》、尚普华泰咨询整理

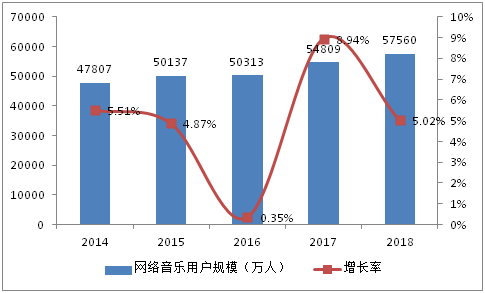

(2)电声产品消费需求不断扩大

2011-2018年,我国网络音乐用户规模从3.86亿人增长到5.76亿人,网络音乐的市场规模从2011年的8.5亿元迅速增长到2018年的76.3亿元。不断增长的网络音乐用户对耳机、音箱等电声产品构成了持续而直接的使用需求,深度用户对耳机产品的更新需求更为强劲,而网络音乐在节目形式、传播形式、内容质量上的深入发展,也将对耳机、音箱等电声产品的质量、功能等提出更高要求。

图表 2:2014-2018年我国网络音乐用户数量及增速情况

资料来源:CNNIC,尚普华泰咨询整理

3、竞争企业分析

电声品牌商的竞争集中在销售渠道、市场推广、创意设计、核心技术等方面上,国际企业占据优势地位。美国、德国、日本等发达国家的专业电声厂商,凭借发达的渠道资源、长时间的品牌积淀、领先的核心技术、运营经验,品牌影响力突出,占据了全球中高端电声产品大部分的市场份额,集中度较高。近年来,一些新兴电声品牌商凭借电商渠道的蓬勃兴起和新一代消费者对时尚属性和高科技属性的偏好,迅速抢占了较大的市场份额;国内一些新兴电声品牌,也在国内消费市场不断升级的浪潮中获得了一定的市场影响力。

全球市场上,具有较高知名度和市场占有率的专业的电声品牌运营商包括Harman、Sennheiser、Beyerdynamic、Beats、Jabra、Plantronics、Bose、Audio-Technica、B&O、Sony等,其中Harman旗下拥有AKG、HarmanKardon、Infinity、JBL、Lexicon、MarkLevinson和Revel等电声品牌。Beats、HouseofMarley、PEAG、V-Moda等时尚电声品牌运营商,凭借独到的设计、市场营销战略或核心技术,近年来迅速发展,获得了很强的市场影响力。在我国,喜马拉雅、科大讯飞、咪咕、出门问问等知名品牌持续推出智能化电声产品,市场认可度不断提升。

4、风险分析

(1)市场竞争加剧风险

消费电子行业的快速发展,吸引了国内外电声制造商在我国的生产布局,加剧了行业的竞争。部分具有竞争实力的企业已凭借研发技术优势和规模制造优势等,进入到国际知名客户的供应链当中。若国内企业不能有效应对行业竞争的加剧,无法继续保持在研发设计、客户资源、产品质量、规模化生产等方面的优势,将会对经营业绩产生一定的影响。

(2)产品更新换代风险

随着技术革新及消费者偏好的不断变化,电声行业产品推陈出新速度较快。语音交互技术、主动降噪技术、健康监测技术、无线充电技术等正逐步被用于耳机产品。若未能及时根据终端客户需求,调整经营策略,储备相关技术,持续竞争力和持续盈利能力将受到一定的影响。

本节选资料出自尚普华泰发布的《2020年电声产品项目投资分析报告》,如需更多资料请联系尚普华泰010-82885739 82885729。

尚普华泰咨询 北京总部:北京市海淀区苏州街3号大恒科技大厦南座6层

联系电话:010-82885729 82885739 联系邮箱:service@sunpul.cn

Copyright © 2020 S&P Consulting, All Right Reserved.

京ICP备19054263号-1 涉外调查许可证:2104号