网络通信安全产品项目市场分析

成功案例

2020-09-09

网络通信安全产品主要用于保护各类IT基础设备之间相互通信的安全性,包括防火墙、入侵防御系统、应用交付、上网行为管理及流控等,其中防火墙产品用于实现用户内网与外网的隔离,入侵防御系统产品用于防御系统漏洞攻击、病毒蠕虫入侵,应用交付产品可根据不同运营商实时的流量状况选择最佳通讯链路,上网行为管理及流控产品用于管理用户上网行为,保障网络安全。

1、政策分析

近年来,国家颁布相关政策法规,促进网络信息安全行业发展。《软件和信息技术服务业发展规划(2016-2020年)》提出“发展信息安全产业,支持信息安全产品研发和产业化”;《信息通信网络与信息安全规划(2016-2020年)》提出“对十三五期间行业网络与信息安全工作进行统一谋划、设计和部署”。政策的出台有助于国家网络安全和信息化发展,为行业发展创造了良好的环境。

2、市场分析

信息安全产品按照功能分类主要包括:防火墙产品、入侵检测与入侵防御产品、统一威胁管理产品、身份管理类产品、加密类产品、电子签名类产品、安全审计类产品以及终端安全管理产品等。

(1)信息安全成为我国国家战略的重要组成部分

近年来,全球频现重大安全事件,2013年曝光的“棱镜门”事件、“RSA后门”事件、2017年爆发的新型“蠕虫式”勒索软件WannaCry等更是引起各界对信息安全的广泛关注。面对日益复杂的全球信息安全形势和国内信息安全现状,2012年,党的十八大报告中强调,要高度关注网络空间安全,并将网络空间安全、海洋安全、太空安全置于同一战略高度。信息安全产业作为信息安全技术、产品和服务提供者和实施者,承担着国家信息安全防御和保障的历史使命。发展壮大网络安全产业已经成为维护国家网络空间主权、安全和发展利益的战略选择。

(2)信息安全产品国产化替代趋势日益显著

近年来,国内信息安全厂商快速发展,依托本地布局的产品和研发团队,对用户需求理解更为透彻,对新需求的响应更为迅速,产品性价比更高,部分功能特性已超过国外厂商,但在高端产品市场的竞争力仍相对较弱。以应用交付产品为例,根据IDC报告,2017年度,F5网络(美国)在中国应用交付的市场份额达到30.87%,国外厂商在中国应用交付的市场份额合计超过47.89%,信息安全产品国产化替代空间仍然较大。

(3)我国信息安全产业规模快速增长

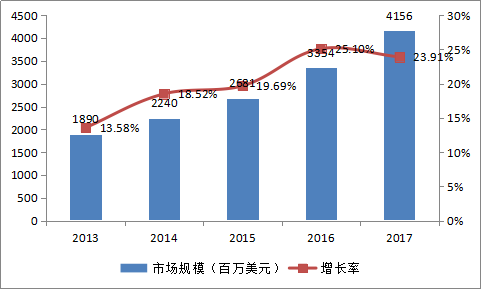

2017年,中国信息安全硬件、软件、服务市场的规模为41.56亿美元,同比增长23.91%,2013年至2017年保持了快速增长态势。

图表 1:中国信息安全市场规模

数据来源:IDC,尚普华泰咨询整理

3、竞争企业分析

在信息安全产品方面,得益于国内信息安全市场的快速增长,国内提供信息安全产品的企业数量众多,市场竞争激烈,信息安全产品市场总体的市场集中度相对较低。启明星辰、绿盟科技、天融信等企业是行业内的主要参与者。

目前信息安全行业内兼并整合较为活跃,具有技术、资质、品牌、人才和资金优势的厂商通过并购扩充产品业务线以提升整体解决方案能力。未来随着市场竞争进一步加剧,缺乏肢术创新、服务能力和独特商业应用模式的企业将逐步被淘汰,竞争实力较弱的中小厂商数量将大幅减少,行业集中度将进一步提高。

4、风险分析

(1)市场竞争风险

市场机遇也带来了较多参与者,市场竞争较为激烈。目前国内信息安全行业厂商众多,国内已有数家企业登陆资本市场。但与国外竞争对手相比,在品牌影响力、资金实力、专业人才水平、产品技术积累等方面仍存有差距。

(2)业务资质及认证风险

信息安全及网络设备厂商从事研发、生产、销售和提供安全服务等经营活动,通常需取得计算机信息系统安全专用产品销售许可证等产品认证,并具备信息安全服务资质等业务资质。如果未来国家关于产品和服务认证的政策或标准出现重大变化,产品和服务存在不能获得相关资质及认证的风险。

本节选资料出自尚普华泰发布的《网络通信安全产品项目投资可行性研究报告》,如需更多资料请联系尚普华泰010-82885739 82885729。

尚普华泰咨询 北京总部:北京市海淀区苏州街3号大恒科技大厦南座6层

联系电话:010-82885729 82885739 联系邮箱:service@sunpul.cn

Copyright © 2020 S&P Consulting, All Right Reserved.

京ICP备19054263号-1 涉外调查许可证:2104号